【市场观点周报】看好业绩增长确定性较强和产业趋势发展向好的板块

一、股市:

1、重大事件:

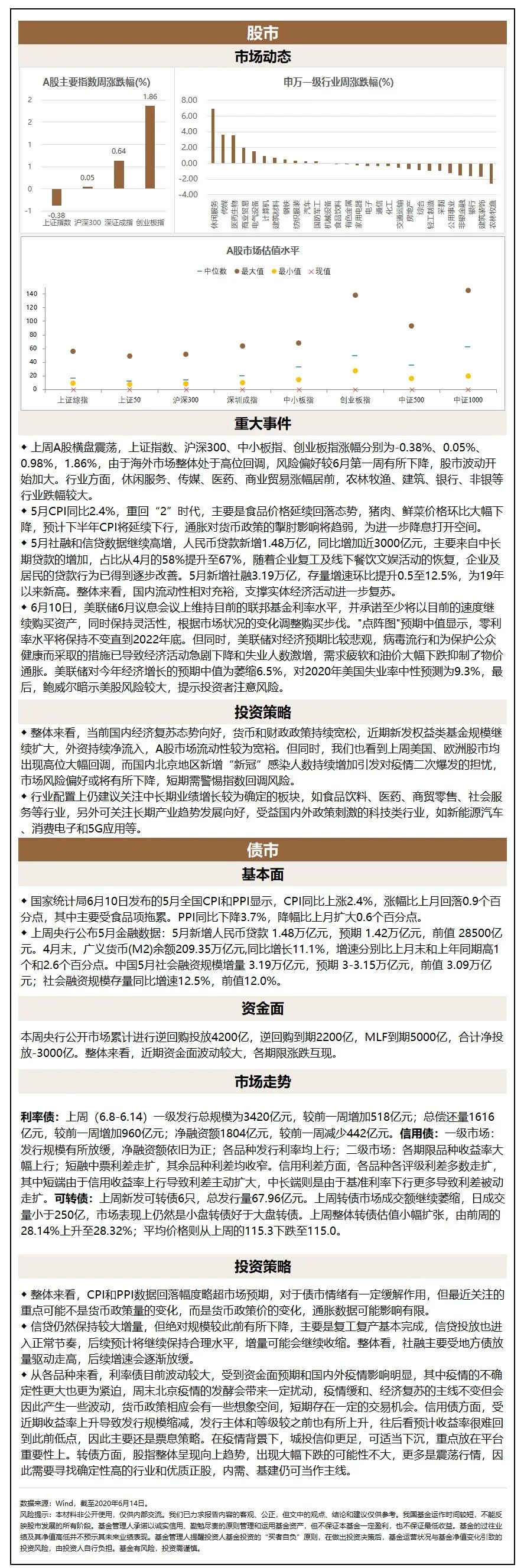

◆ 上周A股横盘震荡,上证指数、沪深300、中小板指、创业板指涨幅分别为-0.38%、0.05%、0.98%,1.86%,由于海外市场整体处于高位回调,风险偏好较6月第一周有所下降,股市波动开始加大。行业方面,休闲服务、传媒、医药、商业贸易涨幅居前,农林牧渔、建筑、银行、非银等行业跌幅较大。

◆ 5月CPI同比2.4%,重回“2”时代,主要是食品价格延续回落态势,猪肉、鲜菜价格环比大幅下降,预计下半年CPI将延续下行,通胀对货币政策的掣肘影响将趋弱,为进一步降息打开空间。

◆ 5月社融和信贷数据继续高增,人民币贷款新增1.48万亿,同比增加近3000亿元,主要来自中长期贷款的增加,占比从4月的58%提升至67%,随着企业复工及线下餐饮文娱活动的恢复,企业及居民的贷款行为已得到逐步改善。5月新增社融3.19万亿,存量增速环比提升0.5至12.5%,为19年以来新高。整体来看,国内流动性相对充裕,支撑实体经济活动进一步复苏。

◆ 6月10日,美联储6月议息会议上维持目前的联邦基金利率水平,并承诺至少将以目前的速度继续购买资产,同时保持灵活性,根据市场状况的变化调整购买步伐。"点阵图"预期中值显示,零利率水平将保持不变直到2022年底。但同时,美联储对经济预期比较悲观,病毒流行和为保护公众健康而采取的措施已导致经济活动急剧下降和失业人数激增,需求疲软和油价大幅下跌抑制了物价通胀。美联储对今年经济增长的预期中值为萎缩6.5%,对2020年美国失业率中性预测为9.3%,最后,鲍威尔暗示美股风险较大,提示投资者注意风险。

2、投资策略:

◆ 整体来看,当前国内经济复苏态势向好,货币和财政政策持续宽松,近期新发权益类基金规模继续扩大,外资持续净流入,A股市场流动性较为宽裕。但同时,我们也看到上周美国、欧洲股市均出现高位大幅回调,而国内北京地区新增“新冠”感染人数持续增加引发对疫情二次爆发的担忧,市场风险偏好或将有所下降,短期需警惕指数回调风险。

◆ 行业配置上仍建议关注中长期业绩增长较为确定的板块,如食品饮料、医药、商贸零售、社会服务等行业,另外可关注长期产业趋势发展向好,受益国内外政策刺激的科技类行业,如新能源汽车、消费电子和5G应用等。

二、债市:

1、基本面:

◆ 国家统计局6月10日发布的5月全国CPI和PPI显示,CPI同比上涨2.4%,涨幅比上月回落0.9个百分点,其中主要受食品项拖累。PPI同比下降3.7%,降幅比上月扩大0.6个百分点。

◆ 上周央行公布5月金融数据:5月新增人民币贷款 1.48万亿元,预期 1.42万亿元,前值 28500亿元。4月末,广义货币(M2)余额209.35万亿元,同比增长11.1%,增速分别比上月末和上年同期高1个和2.6个百分点。中国5月社会融资规模增量 3.19万亿元,预期 3-3.15万亿元,前值 3.09万亿元;社会融资规模存量同比增速12.5%,前值12.0%。

2、资金面:

本周央行公开市场累计进行逆回购投放4200亿,逆回购到期2200亿,MLF到期5000亿,合计净投放-3000亿。整体来看,近期资金面波动较大,各期限涨跌互现。

3、投资策略:

◆ 整体来看,CPI和PPI数据回落幅度略超市场预期,对于债市情绪有一定缓解作用,但最近关注的重点可能不是货币政策量的变化,而是货币政策价的变化,通胀数据可能影响有限。

◆ 信贷仍然保持较大增量,但绝对规模较此前有所下降,主要是复工复产基本完成,信贷投放也进入正常节奏,后续预计将继续保持合理水平,增量可能会继续收缩。整体看,社融主要受地方债放量驱动走高,后续增速会逐渐放缓。

◆ 从各品种来看,利率债目前波动较大,受到资金面预期和国内外疫情影响明显,其中疫情的不确定性更大也更为紧迫,周末北京疫情的发酵会带来一定扰动,疫情缓和、经济复苏的主线不变但会因此产生一些波动,货币政策相应会有一些想象空间,短期存在一定的交易机会。信用债方面,受近期收益率上升导致发行规模缩减,发行主体和等级较之前也有所上升,往后看预计收益率很难回到此前低点,因此主要还是票息策略。在疫情背景下,城投信仰更足,可适当下沉,重点放在平台重要性上。转债方面,股指整体呈现向上趋势,出现大幅下跌的可能性不大,更多是震荡行情,因此需要寻找确定性高的行业和优质正股,内需、基建仍可当作主线。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。