「绿色地产」目标千亿,发展失速的大悦城控股四项业务收入下滑

作者:董馨

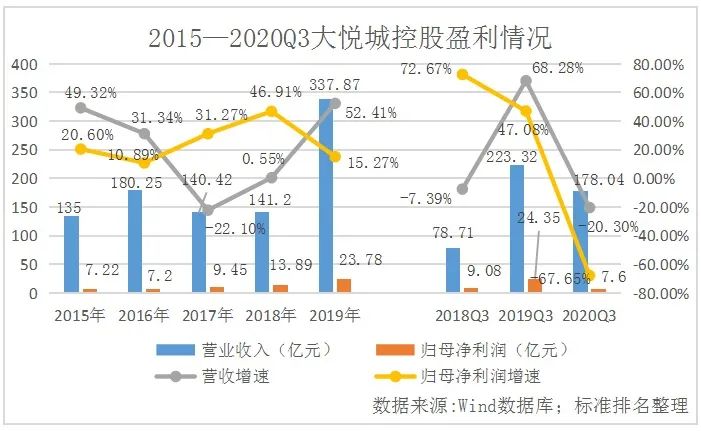

大悦城控股(000031.SZ)位居中国投资协会、标准排名联合发布的“2020中国房企绿色信用指数TOP50”榜单第21名。2020年前三季度,大悦城控股实现营业收入178.04亿元,同比下滑20.3%。实现归母净利润7.6亿元,同比下滑67.65%,降幅超营收。

与此同时,重组一年后大悦城控股还面临着冲进千亿阵营的压力,然而不断攀升的负债和存货跌价损失,多项业务营业收入下降使得公司举步维艰。业绩会上对2021年销售业绩破千亿的梦想能否变成现实,充满了未知数。

归母净利润降幅超营收

2015-2019年大悦城控股的营业收入分别为135亿元、180.25亿元、140.42亿元、141.2亿元、337.87亿元。营业收入自2017年大幅下降后,在2018年缓慢回升,2019年较2018年同期增长约2.4倍。营收增速分别为49.32%、31.34%、-22.1%、0.55%、52.41%。营收增速自2017年达5年内最低值后在2018年略有回升,由负增长转为正增长,随后又在2019年大幅提升。

与此同时,2015-2019年大悦城控股的归母净利润分别为7.22亿元、7.2亿元、9.45亿元、13.89亿元、23.78亿元。归母净利润增速分别为20.6%、10.89%、31.27%、46.91%、15.27%,2019年公司归母净利润增速较2018年有所放缓。

2020年前三季度,公司实现营业收入178.04亿元,较2019年同期的223.32亿元有所下降,同比下滑20.3%。

此外,受新冠肺炎疫情及对租户推出租金减免政策的影响,大悦城控股购物中心、酒店等持有物业上半年租金收入同比减少。公司本期达到收入结算条件的商品房资源同比减少,以及结算产品结构变动,导致商品房销售收入同比下降。公司2019年同期因发生处置子公司、追加投资实现非同一控制下企业合并等取得投资收益,本期无此投资收益。

这些原因共同导致公司2020年前三季度归母净利润较2019年同期的24.35亿元同比下滑67.65%至7.6亿元,降幅超营收。

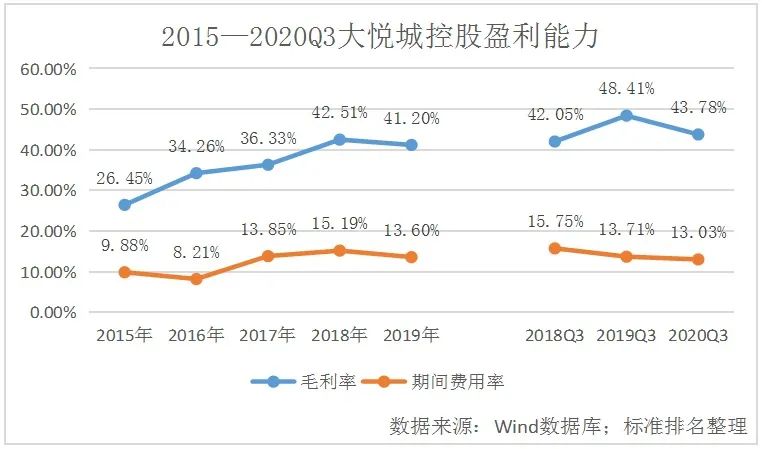

从盈利能力来看,2015-2019年大悦城控股的毛利率分别为26.45%、34.26%、36.33%、42.51%、41.2%,2019年公司毛利率较2018年同期下降1.31个百分点。

从2020年三季报来看,2018年前三季度至2020年前三季度公司毛利率分别为42.05%、48.41%、43.78%,2020年前三季度公司毛利率较2019年同期下降4.63个百分点。

在费用管控方面,2015-2019年大悦城控股期间费用率分别为9.88%、8.21%、13.85%、15.19%、13.6%,2019年公司期间费用率较2018年同期下降1.59个百分点。

从三季报来看,2018年前三季度至2020年前三季度公司期间费用率分别为15.75%、13.71%、13.03%,2020年前三季度公司期间费用率较2019年同期下降4.63个百分点,说明企业成本费用管控方面有一定成效。

千亿目标承压

2019年,大悦城重组备受业内关注。

重组后的品牌发布会上,大悦城控股提出了“预计3-5年集团新增土储将超过6000万平方米,持有型项目及销售型项目都将超过50个,冲击千亿阵营”的目标。2019年大悦城控股表现不俗,销售签约金额达710.82亿元,同比增长78.31%。

2020年3月的业绩会上,被问及千亿目标,时任董事长周政明确表示:“公司对于2021年销售业绩破千亿的目标有坚定的信心。”

据观点指数数据显示,大悦城控股2020年实现销售金额约822.4亿元,比2019年增长15.7%。若想在2021年实现千亿目标,恐怕还有一定难度。

在土地储备方面,2020年上半年,大悦城控股共新增土地储备项目11个,累计新增项目计容建筑面积合计273.47万平方米。其中权益比例最高的是收购的西安国际港务区5宗地块,为70%。

2020年上半年大悦城控股的总计容建筑面积为2705.78万平方米,剩余可开发计容建筑面积为692.41万平方米。其中,在西南区域,包括成都、重庆、昆明等地的总计容建筑面积最大,为479.25万平方米。但是要实现3-5年新增土储将超过6000万平方米的拿地目标来看,压力确实不小。

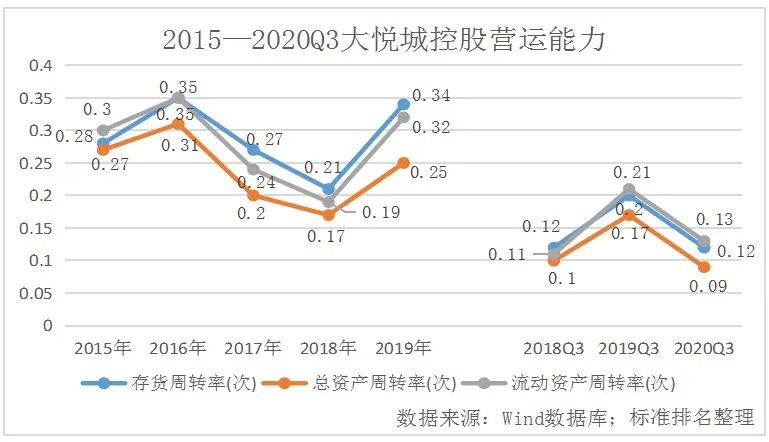

从大悦城控股的营运能力来看,2015-2019年公司的存货周转率分别为0.28、0.35、0.27、0.21、0.34。总资产周转率分别为0.27、0.31、0.2、0.17、0.25。流动资产周转率分别为0.3、0.35、0.24、0.19、0.32。虽然三项指标均在2019年较2018年有所提升,但均低于2016年的数值,整体均呈现下降趋势。

2020年前三季度大悦城控股的存货周转率为0.12,与2019年同期的0.2相比有所下降。总资产周转率为0.09,与2019年同期的0.17相比有所下降。流动资产周转率为0.13,与2019年同期的0.21相比有所下降,说明大悦城控股2020年前三季度存货变现较慢,资产流动性一般。

2020年上半年,大悦城控股计提的存货跌价损失达2.1亿元,而2019年同期公司计提的存货跌价损失仅为65.2万元。

从大悦城的布局来看,多为一二线城市,经济发达、房价较为稳定的地区。出现这种情况主要是由于与住宅类项目相比,公司积压的项目多为商办等去化难度更高的类型。商办类项目近年来的总体价格涨幅是远远落后的,因此其存货会出现较大的跌价损失。

4项业务营业收入下滑

2020年上半年,大悦城控股5项业务的营业收入中,除了物业及其他管理业务,其他4项业务的营业收入都出现了不同幅度的下滑,分别是商品房销售及一级土地开发业务、投资物业及相关服务业务、酒店经营业务和其他业务,4项业务分别占营业总收入的79%、16.64%、1.4%和0.37%。

2020年上半年,大悦城控股商品房销售及一级土地开发业务营业收入为96.27亿元,较2019年同期的148.73亿元同比下降35.27%,主要是由于公司本期达到收入结算条件的商品房资源同比减少,以及结算产品结构变动,导致商品房销售收入同比下降。

受新冠肺炎疫情影响,公司购物中心客流量、出租率显著下降。同时为共同应对疫情,公司积极履行央企社会责任,对租戶推出租金减免政策以减轻其经营压力,导致购物中心租金收入同比减少,使得公司2020年上半年投资物业及相关服务业务营业收入较2019年同期同比下降23.98%。

此外,新冠肺炎疫情导致酒店客房入住率大幅下降,收入同比减少,使公司酒店经营业务营业收入较2019年同期同比下降60.68%,也是2020年上半年公司下降幅度最大的业务。

2020年上半年,因为公司管理输出业务及在管物业面积增加,对应收入同比增加,导致公司物业及其他管理业务营业收入较2019年同期同比上升38%,是大悦城控股2020年上半年唯一实现正增长的业务。

负债总额攀升

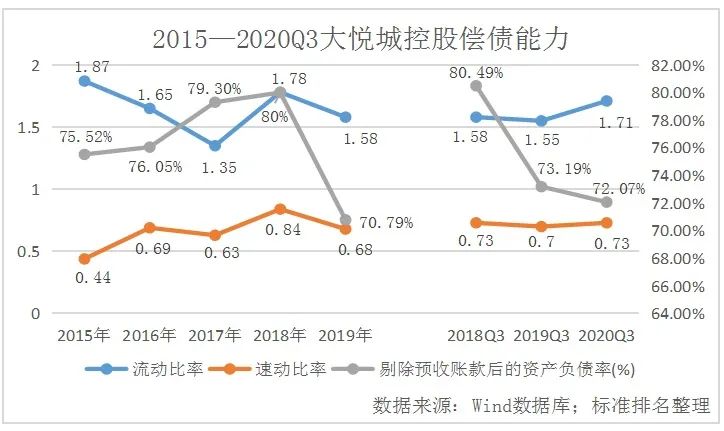

在偿债能力方面,从短期偿债能力来看,2015-2019年大悦城控股的流动比率分比为1.87、1.65、1.35、1.78、1.58,自2015年达5年内最大值后整体呈下降趋势。

2015-2019年大悦城控股的速动比率分比为0.44、0.69、0.63、0.84、0.68,2019年公司速动比率较2018年有所下降,说明大悦城控股2019年资产变现能力和短期偿债能力较弱。

2020年前三季度大悦城控股的流动比率为1.71,与2019年同期的1.55相比有所上升。

2020年前三季度公司速动比率为0.73,与2019年同期的0.7相比有所上升,说明2020年前三季度大悦城控股的资产变现能力和短期偿债能力有所改善。

2015-2019年大悦城控股剔除预收账款后的资产负债率分别为75.52%、76.05%、79.3%、80%、70.79%。

2018年前三季度至2020年前三季度大悦城控股剔除预收账款后的资产负债率分别为80.49%、73.19%、72.07%,呈下降趋势,但还是高于房企“三道红线”中剔除预收款后的资产负债率不得大于70%的标准。

此外,2015-2019年大悦城控股负债总额分别为442.36亿元、499.89亿元、640.07亿元、774.12亿元、1406.42亿元,2020年前三季度公司负债总额上升到1541.66亿元。持续攀升的负债总额说明公司债务问题没有很好的解决,财务风险持续加大。

绿色发展,赋美生活

2020年半年报显示,公司三亚亚龙湾开发股份有限公司下属污水处理厂为重点排污单位。

报告期内,公司重点排污单位亚龙湾在防治污染设施建设和运行方面十分重视。其中,亚龙湾(一期)污水处理厂设计处理量为每日1.5万吨,采用BC/O特殊生物膜处理工艺。亚龙湾(二期)污水处理厂设计处理量为每日1万吨,采用PTA2O处理工艺。亚龙湾(一、二期)污水处理厂运行正常。

在突发环境事件应急预案方面,公司编制印发有《大悦城控股安全环保应急管理制度》和《大悦城控股突发事件总体应急预案》,下属各区域公司均与总部制度进行对标,对下属项目进行严格管理。其中,重点排污单位亚龙湾污水处理厂编制有突发环境事件应急预案、非重点排污单位亚龙湾滨海世界景区因有农药包装废弃物,属于危险废物,编制有《亚龙湾滨海世界农药包装废弃物安全环境应急预案》。

在环境自行监测方案方面,亚龙湾污水处理厂编制《2020年度亚龙湾污水处理厂自行监测方案》,并依据方案,对pH值、动植物油、粪大肠菌群数、六价铬、色度、石油类、烷基汞、五日生化需氧量、悬浮物、阴离子表面活性剂、总铬、总铬、总汞、总铅、总砷等废水污染物采取每月1次的委托社会化监测机构检测方式;对氨氮、化学需氧量、总氮、总磷等采取在线监测方式,每2小时监测1次;对废气无组织排放监测采取1年1次的频次,主要监测氨、臭气浓度、硫化氢的厂界浓度;此外,每季度监测1次厂界噪音。所有污染物监测结果均于完成监测后次日进行公布。

报告期内,公司持的有运营商业项目、物业项目均按照公司要求定期委托第三方单位进行三废检测并留存检测报告,各基层项目在经营活动中无突发环境事件及环境影响情况发生。

此外,大悦城控股还十分注重能效管理。2020年大悦城控股旗下商业项目成都大悦城从设计到运营阶段始终贯彻绿色开发运营理念,并因此获得显著的节能效果。

自2015年年底开业运营以来,成都大悦城团队在不断提升楼宇室内环境舒适度及客户满意度的同时,实现了单位商业建筑面积平均全年耗电量仅为每平方米208kWh,低于《民用建筑能耗标准》引导值的目标。2017-2019年累计节能约1,328万度电,累计减少碳排放约10,066吨,为企业及社会带来良好的经济和社会效益。

新冠肺炎疫情引发了人们对健康生活方式及理念的再度思考,带动了行业对迭代建筑功能,升级和重塑健康生活环境的高度重视。

在这样的背景下,大悦城控股对为业主和客户打造卫生洁净、身心受益的生活和办公空间的思考又向前迈进了一步。

2020年,大悦城控股从卫生条件、空间体验和服务三方面,探索出惠及不同群体的健康生活、办公和购物休闲场景,形成了不同生活场景下的多业态“3H”健康成果体系。

大悦城控股的每一类体系均围绕“防菌杀菌、空气、水、光线、身、心”六个维度展开,聚焦“3H健康体系”三个关键词营造的生活场景,打造出更卫生、更舒适、更愉悦的空间环境。

在户型设计方面,3H健康体系建议开发者充分考量住宅所在的区域特点、地理位置,以及根据当地居民对于采光和通风的习惯,尽可能做到南北通透全明设计。综合室内室外潜在的细节问题,体系围绕“玄关及厨卫密闭柜体处配置紫外消毒灯”、“厨余垃圾处理装置”、“园林隔音降噪设置”、“养生保健功能树种栽植”、“智能照明”以及“防碰撞活动场地”等六大维度,全方位保障业主的健康安全。

为住宅项目业主、写字楼用户和消费者打造无菌安全、身心受益的空间和服务,实现多业态产品力的提升和人居生态价值的最大化,赋美城市和人们的生活,大悦城控股任重道远。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。