「绿色地产」组织架构重大调整,奥园两大地产板块聚焦城市更新

作者:王雪翊

3月21日,奥园集团公布总部组织架构调整最新动向及高管任命。今年以来,已有10多家千亿级房企进行组织架构调整。在2019年跨入千亿级之后,奥园亦是主动求变,通过组织架构调整谋求新的业务增长曲线。

奥园此次调整主要涉及旗下两大房地产板块,调整重心在于以大集团统筹直接管理两大集团地产开发业务,地产集团与商业地产集团将集中优势、集中资源,进一步聚焦到各自旗下城市更新项目的一级开发业务,以及存量资产的盘活。

其目标在于顺应经济新常态和配合奥园战略发展目标,从追求规模发展转向全面高质量发展,夯实组织内功,助力奥园2023年迈进世界500强的目标。

根据调整,奥园的地产开发业务将从原先的“集团总部-二级集团-区域总部-城市公司”的四级管控模式,调整为以集团总部-城市公司二级管控为主,大湾区等重仓区域实施集团总部-区域公司-城市公司三级管控模式。地产开发业务统一至集团总部管理,实行直接强管控。

奥园作为一家综合性企业,秉持“一业为主,纵向发展”战略布局,已成为涵盖地产、商业、科技、健康、文旅、金融、跨境电商、城市更新、教育、美丽产业等板块的多元化集团。

今年年初,奥园正式从架构上明确划分开房地产板块和非房地产板块,而此次组织架构调整则是对房地产板块进一步进行细化调整。

两次调整相结合,对奥园集团保持房地产业务优势的同时促进多元化业务发展有相当深远的影响。

合同销售稳定增加,增速大幅下滑

奥园集团“一业为主”的一业即以房地产主业,其地产板块主要由旗下地产集团、商业地产集团和国际投资集团三大平台组成。

2015年之前,奥园的布局重心落于大本营华南区域及中西部区域。

2016年,奥园提出加速全国化布局,并在随后几年通过收并购、公开市场拿地等方式,完成“布局、聚焦、深耕”三步曲,由区域性房企成长为全国性规模房企。

同时,奥园的销售业绩持续增长。数据显示,2016-2019年奥园合同销售金额年复合增长率达到66%,迅速跨入千亿房企行列。

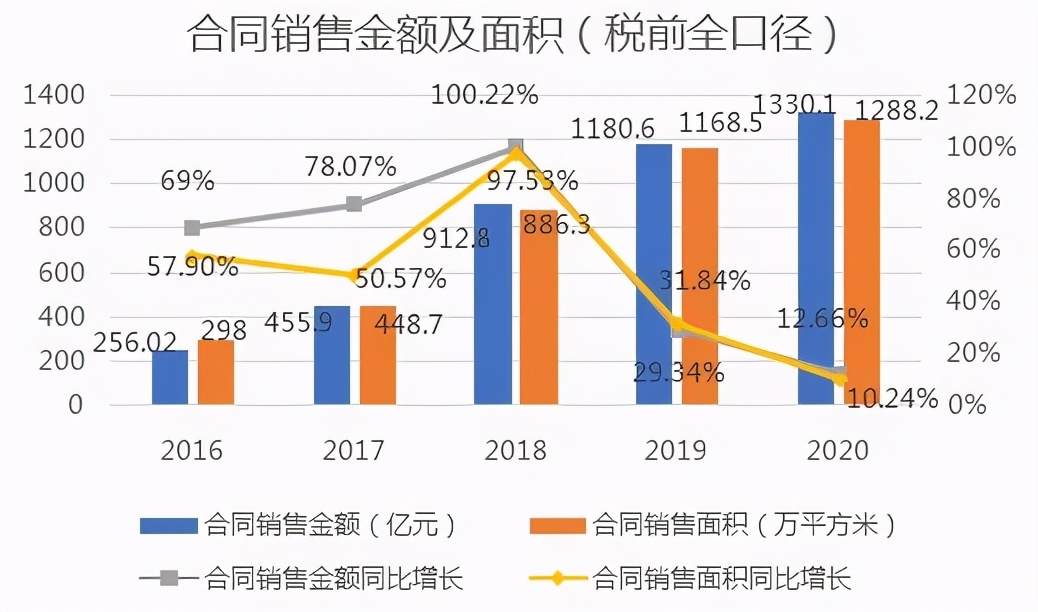

2016-2020年,奥园的合同销售金额为256.02亿元、455.9亿元、912.8亿元、1180.6亿元、1330.1亿元,合同销售面积为298万平方米、448.7万平方米、886.3万平方米,1168.5万平方米、1288.2万平方米,均实现销售规模稳定增长,并于2019年成功跨过千亿级门槛。

基于稳定增长的销售业绩,奥园的行业地位亦是逐步提升。根据克而瑞房企全口径销售排行榜,2016年奥园仅排在第65名,随后几年随着销售冲刺排名大幅提升,在2019年跨入千亿级时排名提升至第27位,在2020年排名略微下滑2个名次至29位。

从历年增长来看,2016-2018年,奥园的合同销售金额和销售面积的同比增长均维持在较高水平,合同销售金额同比增长分别为69%、78.07%、100.02%,合同销售面积同比增长分别为57.9%、50.57%、97.53%,二者均在2018年达到最高值,或许是为冲击千亿做充足准备。

在2019年规模迈入千亿级别之后,二者增长均大幅下降,2019年合同销售金额增幅为29.34%,合同销售面积增幅为31.84%,2020年进一步下滑,仅为12.66%和10.24%。虽然奥园管理层在2020年业绩会上曾表示,预计2020年销售目标较2019年销售额增长12%,即达到约1322亿元,由此看来奥园事实上已超额完成2020年度销售目标。

但与前几年对比,排除疫情因素,奥园2020年较低的同比增长依旧说明,在步入千亿级后其销售遭遇瓶颈期。这可能是由于步入千亿后提升规模更为困难,或许是奥园主动求变,调整组织架构以寻求突破的原因之一。

商业地产成一大助力

地产板块中商业地产集团的迅猛发展是奥园业绩高速增长的原因之一。

2015年,奥园商业地产集团成立,秉承“商住融合发展”战略,聚焦于打造系列城市综合体和县域综合体,形成了标准化全周期商业开发运营体系,现已在全国成功打造了超 40 座符合市场发展需求与具有市场竞争力的“奥园广场”“奥园城市天地”系列商业综合体。

自成立以来,商业地产集团的销售迅速增长,对奥园销售总业绩的贡献越来越大。

行政总裁郭梓宁一手组建了奥园商业地产集团,他曾称,“奥园商业地产集团成立的第一年就实现了50亿元的销售业绩。第二年翻番,达到100亿元。2017年又翻一番,达到200亿元。2018年达到400亿元。”

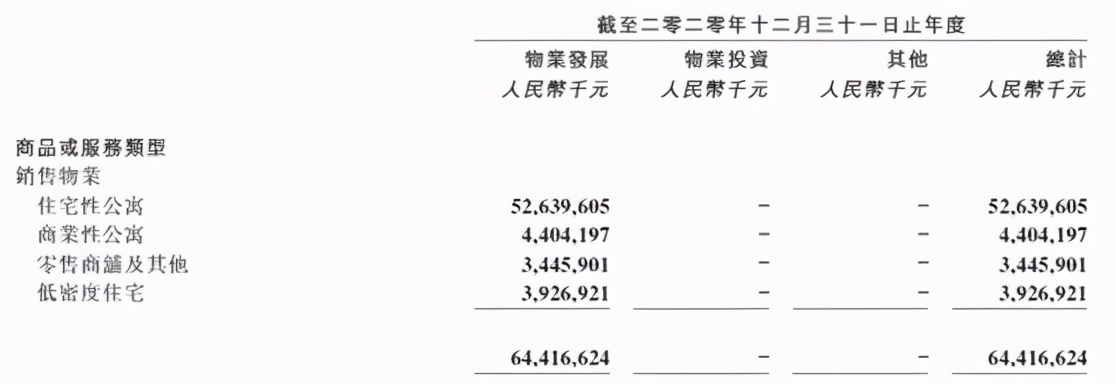

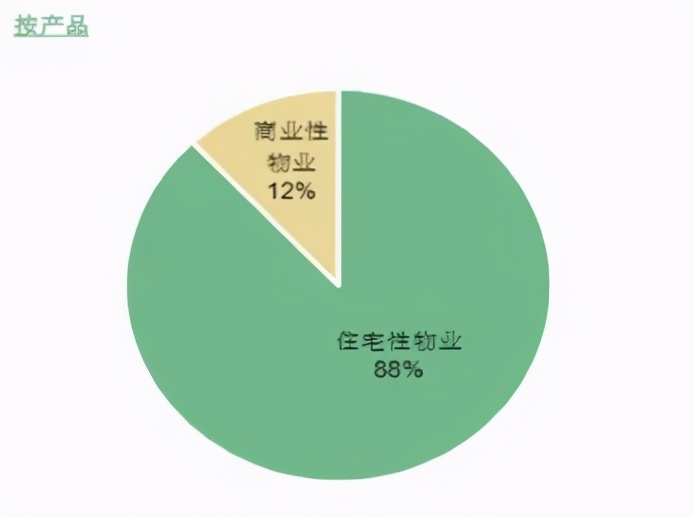

从物业发展营业额分析,客户合约收入中的销售物业按照商品或服务类型划分主要分为4类,分别为住宅性公寓、低密度住宅、商业性公寓、零售商铺及其他,其中前两者为住宅性物业,后两者为商业性物业。

2020年,住宅性公寓及低密度住宅实现总销售额为565.7亿元,占比88%,商业性公寓和零售商铺及其他合计销售额为78.5亿元,占比12%。

从运营模式来看,商业性物业贯彻“销售为主、自持为辅”的轻资产模式,进一步实现收入来源多元化,有助增加可售物业的附加值。

以奥园广场系列为例,成功模板广州番禺奥园广场购物中心于2012年12月开业,开发模式为公寓、商业街占比68%,为对外销售,加上购物中心占比32%,为自持物业,总建筑面积约25万平方米,全部为商业物业,合同销售达到18亿元。

此后这一模式成功复制到其他商业性项目中,并调整商业性物业比例加入住宅性物业。比如广州萝岗奥园广场,住宅占比25%,商业占比75%。这一模式使得在开发商业地产的同时能反哺住宅板块,很好的发挥二者的协同效应。

事实上,奥园的商业地产集团与奥园地产集团是平行的子集团关系,而随着商业地产集团的业务逐渐成熟,内部的赛马机制开始形成。

两个集团可以同时去一个地方拿地,这其实是在进行内部竞争,或许也正是由于这种内部竞争,从而快速激发团队活力,使得奥园过去几年的业绩迅速增长。

然而,在内部竞争带来业绩良性增长的同时,也不可避免地存在过度竞争等内耗问题。地产板块的两个集团分别在各个区域搭建自己的框架,内部人员和组织架构重复冗余,增加行政成本。

同时,平行竞争也导致资源的协同效应无法充分发挥。当前,随着房地产行业大环境趋严,这种内部赛马机制带来的良性增长似乎已经无法覆盖其内耗损失。

此次奥园进行的组织架构调整,也是出于减少两大地产平台内耗,减少人力成本及更好发挥协同效应的考量。

盈利增速减缓,毛利率有所下滑

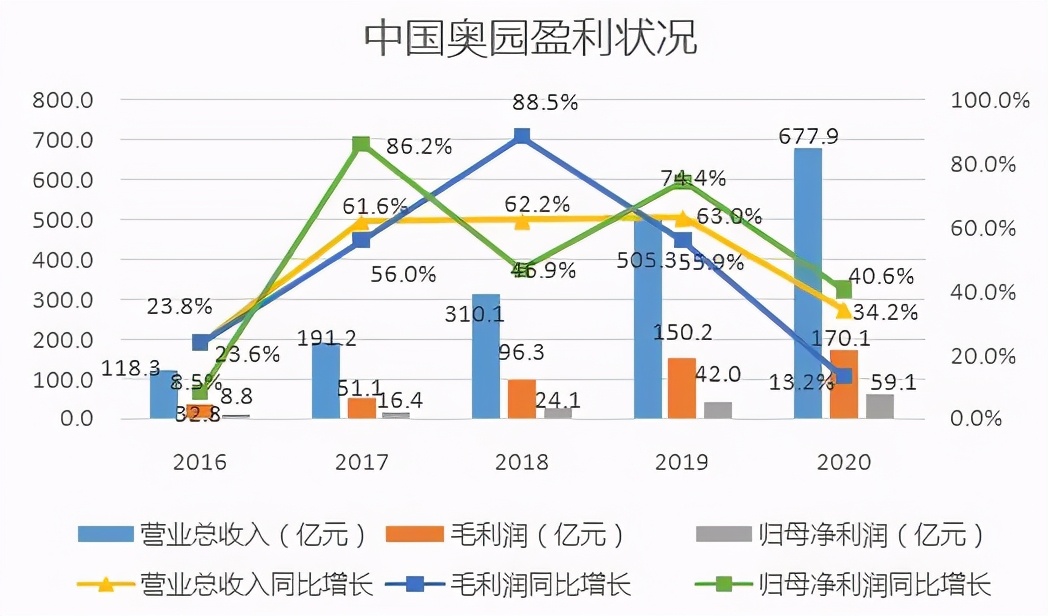

从整体盈利来看,近几年奥园的营业总收入、毛利润和归母净利润均呈逐年上升趋势。

2016-2020年,营业总收入分别为118.3亿元、191.2亿元、310.1亿元、505.3亿元、677.9亿元,毛利润分别为32.8亿元、51.1亿元、96.3亿元、150.2亿元、170.1亿元,归母净利润分别为8.8亿元,16.4亿元、24.1亿元、42亿元、59.1亿元。

三项指标5年来均实现大幅增长,一方面是由于房地产业务销售业绩迅速提高拉动营业收入,另一方面是非房业务板块逐步扩大。

奥园的非房业务涵盖科技、健康、医美、文旅、跨境电商、教育等多个领域,并培育了奥园健康、奥园美谷等资本平台。2021年1月,为提高集团一体化管理和精细化管理能力,奥园成立悦康控股,并将所有的非房业务划入该公司。

2020年,奥园实现1540亿元的整体销售业绩,其中,房地产板块合约销售额约1330亿元。非房板块业绩约210亿元,占比约14%。

而三项指标的同比增长历年有所波动。营业总收入同比增长从2016年的23.6%增长至2017年的61.6%之后,一直稳定在略高于60%的水平,在2020年下降至34.2%。

毛利润的同比增长在2016年为23.8%,随后大幅上升,在2018年达到最高点88.5%,接着在后两年再次大幅下降,在2020年仅为13.2%。

归母净利润同比增长历年波动较大,2016年仅为8.5%,2017年猛增至86.2%,在经历了此后两年的上升和下降后,在2020年再次下降至40.6%。

值得注意的是,2016-2020年,虽然三者同比增长的变化趋势并不一致,但在2020年均出现下滑,其中毛利润增幅下滑最大。这表明奥园的盈利能力从长期来看似乎在削弱,未来其盈利空间亦可能受限。

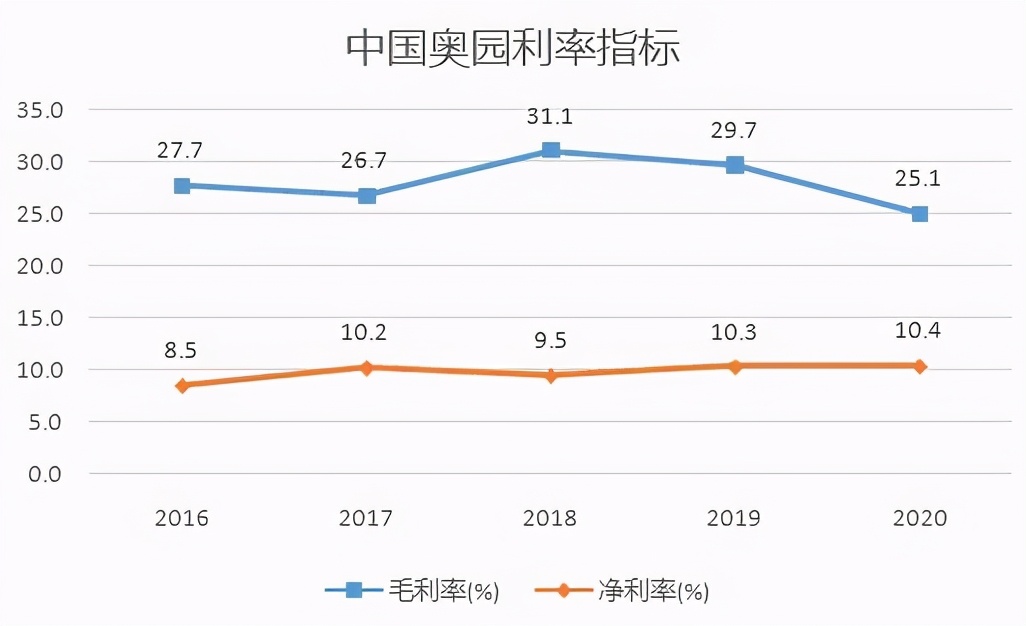

利率指标是反映盈利能力的另一个重要指标,同样,奥园的毛利率近两年也有所下滑。奥园的毛利率在2018年达到最高值31.1%之后,在2019年下降至29.7%,2020年进一步下降至25.1%,甚至低于2016年的水平。

相比来看,其净利率一直较为稳定,长期维持在10%左右。

毛利率下降其中一个原因可能是期内成本上升。2020年业绩公告显示,2020年销售及分销开支总额约为25.31亿元,较2019年21.38亿元上升18.4%,主要由于年内预售的物业数目增加带动本年物业合约销售额的上升,从而令整体销售、市场推广及宣传活动增加。行政开支总额为33.30亿元,较2019年的24.35亿元上升36.8%。

此外,在3月30日的业绩发布会上奥园联席总裁陈志斌对毛利率下滑作出解释称,毛利率下滑是公司城市布局的调整,为了加快三四五线城市的去化在价格上进行了一定让利,所以短期内会对毛利率产生影响。长远来看,随着城市能级的提高,以及城市更新项目的入市,毛利率可以回到比较高的水平。

毛利率下滑是房地产行业的大趋势, 2020年中期,申万沪深股地产类121家上市企业中,有81家销售毛利率出现下滑,占企业总数的66.9%。申万港股地产类89家上市企业中,有55家销售毛利率出现下滑,占比为61.8%。20家头部房企中亦有16家录得销售毛利率下降。

在此背景下,奥园的毛利率下滑其实不足为奇,需要重视的是与同行业毛利率降幅对比。

负债承压,流动现金较充足

从偿债指标来看,近3年奥园的偿债压力在逐年增大。

净负债率呈逐年上升趋势,从2018年的58.9%大幅增至2020年的82.7%。剔除预收款项后的资产负债率在2018年为75%,2019年进一步升高至81%,在2020年有所下降至78%。现金短债比在逐年下降,2018-2020年分别为1.7、1.6、1.3。

按照“三道红线”标准来看,目前奥园还剩下剔除预收款后的负债率尚未达标。为改善这一指标,降负债是奥园的必经之路。

根据2020年业绩公告,截至2020年12月31日,奥园总负债为2714亿元,相比2019年同期的2529亿元,增长约7.3%。其中有息借贷为1149亿元,相比2019年同期的958亿元增长了约20%,高于总负债增长率。从负债期限结构分析,有息借贷中需要1年内偿还的短期贷款为523亿元,所占比重为46%。

短期借款的偿还需要有充足的流动性作为保证。2020年,奥园的流动性保持充裕状态。2020年年底集团总现金约700亿元,为523亿元短期借贷的1.3倍,其中受限制银行存款约为175.22亿元。

同时,截至2020年年底,奥园授信额度总额约2550亿元,其中尚未使用的授信余额为1348亿元。

整体来看,流动资金较为充足,短期偿债能力无需担心。

除此之外,经营业务收入亦是资金的重要来源,销售回款率是保障充足的现金流的重要指标。

报告期内,奥园全口径销售回款1131亿元,回款率约85%,回款首破千亿。

多项指标表明奥园在2020年财务状况整体稳健,流动性充足,其需要注意的是进一步降负债从而重回绿档。

针对这一指标,奥园会通过促回款、调节奏、降成本、快交付,实现正经营现金流,达到降低负债,增厚净资产。陈志斌表示,有信心在2021-2023年间,每年的有息债务比例下降不低于5%,未来每年净资产复合增长率不低于15%。2022年之前,公司“三道红线”将全部达标。

土储规模上升,多元化拿地政策将调整

土地布局方面,奥园已完成“布局—聚焦—深耕”全国化布局,由区域性房企成长为全国性规模房企。

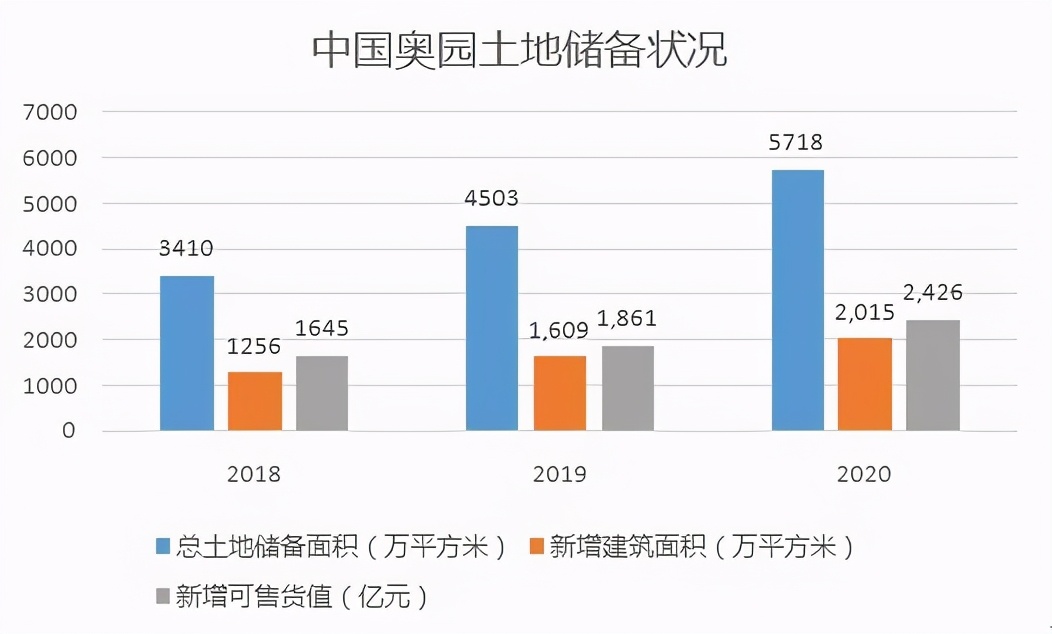

奥园的总土地储备一直在稳定增长。2018-2020年,总土地储备面积从3410万平方米增长至5718万平方米,年均复合增长率约为30%,土地储备充足,足够未来四至五年的发展需要。

历年新增土储也呈上升趋势,2018-2020年,奥园新增建筑面积为1256万平方米、1609万平方米、2015万平方米,新增可售货值为1645亿元、1861亿元、2426亿元。

拿地面积逐年增加,表现奥园加速进行全国性布局的野心。

截至2020年12月31日,奥园拥有约370个项目,分布95个境内外城市。从区域布局来看,对于2020合同销售,2020年华东区域和中西部核心区域占比最大,均为31%,随后为华南区域和环渤海,分别占比24%和13%。而对于2021年可售资源区域性展望,基于2020年新增土地资源,华南区域2021年可售资源占比最大,为42%。其次为华东区域和中西部核心区域,分别占比24%和23%,环渤海占比最低,为9%。据此看来,作为起家广州的房企,未来大湾区依旧是重点深耕区域。

奥园一直通过多元化渠道补充土地储备。过去几年,奥园的拿地特点之一是长期以来拿地以收并购为主,与传统的招拍挂相结合发挥拿地优势。此外,城市更新也是奥园多元化拿地的重要方式之一。据2020年业绩公告,期内新增可售货值约2426亿元。按货值计算,通过收并购方式占57%,招拍挂占27%,城市更新及其他占16%。新增项目的城市能级进一步上升,其中一、二线城市约占新增可售货值的70%。

在未来,由于集中供地等政策影响,以及区域布局需要,奥园的土地政策将有所调整。管理层在业绩发布会上表示,2021年拿地预算是不超过当年销售额的25%,具体金额大概是300亿元左右,这个预算更多是从债务的角度去考虑,不排除购地的支出可以有一定的增长。但相比过去几年,预算金额有所降低,或许表明在2021年奥园或许会放缓拿地脚步。

在拿地方式的拓展上,通过收并购的拿地比例将有所减少,事实上这一比例在2020年已有所下降,未来随着产业优势的显现,下一步一方面会加大产业勾地的比例,另一方面由于在8年前已经开始介入城市更新,在这一方面总结了很多经验,拓展了一批优质项目,接下来,发展后劲还是会体现在城市更新项目里面。

城市更新成为战略重点,绿色发展需继续深耕

奥园是最早投身国内“三旧”改造事业的房企之一,2011年已经开启城市更新业务,并积累了丰富经验。随着城市更新项目的发展,其已经成为奥园新的业务增长点。

截至2020年,集团拥有60个不同阶段的城市更新项目,总规划建筑面积4285万平方米,规划可售面积约2246万平方米,预计额外提供可售货值约6730亿元,其中粤港澳大湾区占97%,约6552亿元。土地储备总货值约6208亿元,计入城市更新项目后的总货值约12938亿元。

正是由于城市更新的巨大增长潜力,3月21日对地产集团和商业地产集团的组织架构调整将重点放在了集中两大平台资源优势,支持旗下城市更新项目上。奥园集团还将在集团总部层面组建高端产品开发运营管理有限公司,负责旗下所有“三旧”高端项目的二级开发,从而整体提升奥园产品力及客户满意度。

然而,需要注意的是,过去几年城市更新项目的转化度不及预期。

2019年年初,奥园曾预计年内大湾区城市更新项目将转换可售货值660亿元,但在2019年全年仅实现了304亿元可售货值转化。

在2020年中期业绩会上,行政总裁郭梓宁介绍,关于城市更新项目,上半年有4个项目陆续转为二级开发,下半年预计会有8到9个项目转化,为公司提供丰富的土地储备。

而2020年全年,奥园成功转化10个城市更新项目,其中8个转入土地储备,可售货值约382亿元,依旧略低于年中预期的项目个数。

有分析指出,虽然奥园涉足城市更新项目的时间较早,但直至2017年、2018年才开始在城市更新领域花费大功夫。在奥园的城市更新货值中,有4000亿元的货值在2023年以后才能转换。这就意味着,奥园短期内能够转换的城市更新项目有限。

在2020业绩会上,管理层依然强调未来将加大城市更新项目的转化速度。郭梓宁称,目前奥园手中部分城市更新项目规模超过百亿,拥有规模大、位置好、模式优的优势,将有助于销售业绩以及利润的提升。

接下来,奥园将继续加大城市更新拓展力度以及转化速度,为奥园发展提供更多优质的土地资源和项目。未来3年预计转化可售货值约1600亿元,预计平均毛利率为35%~40%,净利率为15%~20%。

若能顺利完成转化目标,则城市更新项目对利率水平将会带来相当大的提升。

对于绿色发展,据奥园2019环境、社会及管治报告,重点主要在周边生态环境管理及环保建筑上。

在生态环保方面,奥园宣称房地产项目于开发前后均有进行环境风险评估,在规划、设计、兴建和营运项目时,均设法降低噪音污染、尘土污染等对周边环境的影响,并加入保护生物多样性和自然栖息地的考虑因素。除此之外,还为每个房地产项目订立环境指标,并持续对项目的环保表现进行监测、报告及检讨,将项目的环境风险降至可接受水平。例如奥园江门公司泉林黄金小镇三期项目绿色施工,施工现场主行车道侧面全部设置喷淋头,设置自动喷淋冲洗系统,有效道路降尘。针对施工区域内的防尘措施,采用洒水车、飞碟式喷淋、雾炮喷淋等,实现绿色施工。

在绿色建筑方面,广州奥园莲峰圣境凭借对生态宜居理念的探索及建筑质量的追求,被评选为“ELA (Eco Landscape Award)生态景观奖”十佳获奖作品,高度表彰奥园对生态环境所作的贡献。同时集团近年也致力投入新工艺和新技术,逐步采用铝模以淘汰传统的木模板,以减少对木材的依赖。同时,重庆奥园翡翠天辰、常德誉景湾均参照绿色建筑标准进行了设计,并进行了申报。惠州奥园领寓、珠海奥园观山海均达到《绿色建筑评价标准》二星级标准。

虽然自称一直重视绿色环保领域,但由于绿色建筑面积数据披露缺失等问题,奥园并未上榜中国投资协会、标准排名联合发布的“2020中国房企绿色信用指数TOP50”榜单。

在绿色地产发展方面,奥园做得远远不够,还需进一步深耕。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。